티스토리 뷰

오는 2월 5일부터 전국 약 228만 소상공인에게 이자가 환급됩니다. 1인당 평균 73만~75만원이 환급되므로 대출을 받은 소상공인은 반드시 신청해서 환급을 받아야 합니다

참고로 제1금융권(문자 또는 은행 앱 푸시를 통해 안내)은 별도의 신청 절차 없이 이자감면(환불)이 자동 환급되며, 제2금융권(저축은행 및 중소금융권)은 본인이 신청해야 합니다.

주변의 소상공인과 자영업자분들께 알려주세요!!

정부

지원하는 이유가 무엇입니까

/

은행이 자발적으로 왜 참여하십니까

정부는 왜 운전기사에게 돈을 송금하고 예금을 송금하고 소상공인의 이익을 지원하는 사업을 하고 있습니까? 그리고 왜 은행들은 자발적으로 나서서 이자를 돌려주는 것입니까?

이유는 매우 간단합니다.

지난 코로나19 고금리 사태로 기준금리가 5.5%를 넘어서면서 은행들은 금리 판매로 꽤 많은 돈을 벌었습니다.

21년에서 23년 동안 역대급으로 머니 파티를 한다는 뉴스 봤어요??

금리 인상으로 경제가 망하는데, 은행들이 돈을 뜯어먹는 바람에 정부가 금융권의 초과이익을 세금으로 거두기 위해 횡재세를 도입하려 했는데, 이는 위헌 소지가 있고 현 정부의 금융정책과도 맞지 않아 상생금융입니다. (상생금융은 상생금융이라고 쓰고 은행주둥이라고 보면 됩니다^^;)

은행들이 세금으로 많이 뜯기는 것보다 자발적으로 소상공인들에게 이자를 환급하는 것이 더 이득입니다!

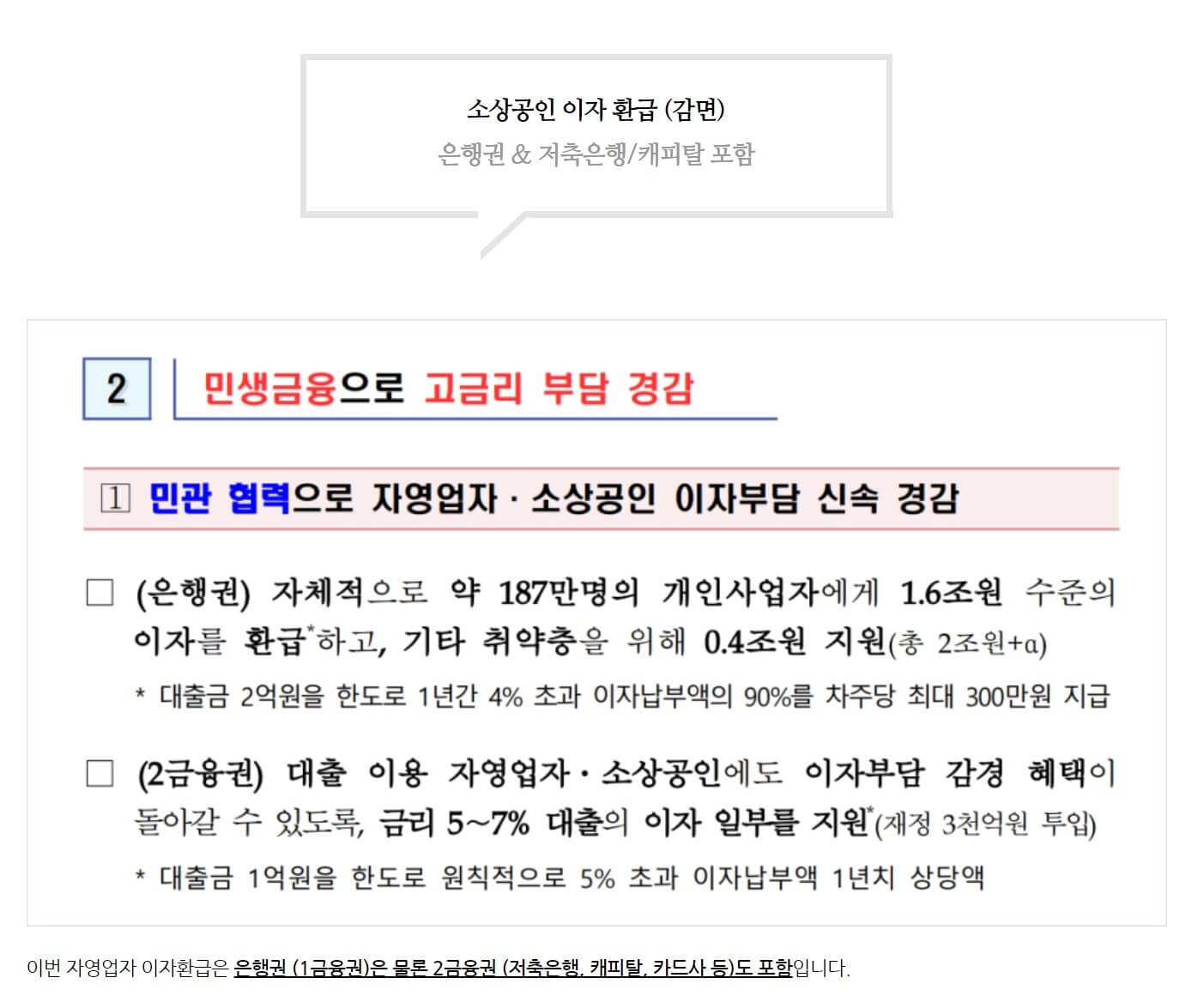

1금융권 : 최대 300만원까지 환급

제1금융권(마켓뱅크)은 최대 대출한도 2억원, 최대 300만원으로 4%를 초과하는 이자 지급액의 90%를 지급합니다.

예를 들어 1억 원을 대출받았는데 금리가 6%라면 2%(6~4%)의 90%를 돌려줍니다. 1억의 2%라면 200만 원이고 90%니까 180만 원이 환급됩니다.

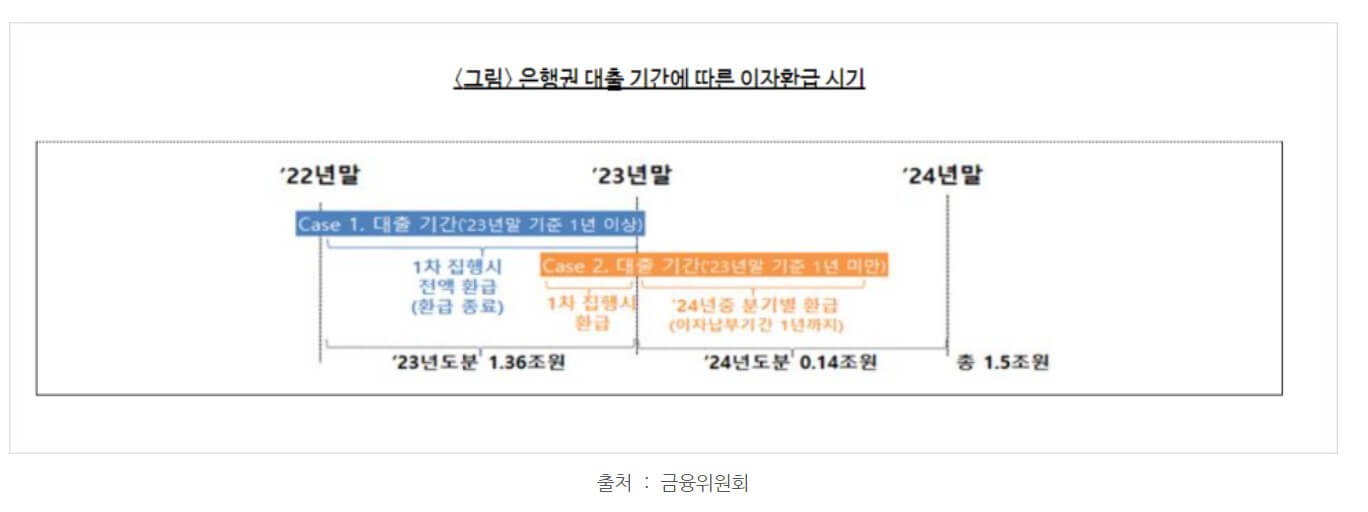

대출기간이 1년 이상인

자영업바는 바로 1년지 전액 환급

22일 말부터 대출을 받고 이자를 납부한 사람이 23일 말 기준으로 1년간 이자를 납부했다면 24년간(2월 5일~2월 8일) 첫 신청분은 1년간 전액 환급됩니다.

1금융권 환불은 2월 5일부터 8일까지 진행되며, 별도의 새로운 규정 절차 없이 자동으로 환불되며, 이자 감면(환불) 규모 및 시기는 은행에서 별도로 안내해 드립니다. (이미 연락 받으셨을 겁니다.)

그리고 1년간 이자를 지급하지 않은 사람은 1년이 다 되는 시점에 상환됩니다(1년이 다 된 후 분기 말에 일괄 지급)

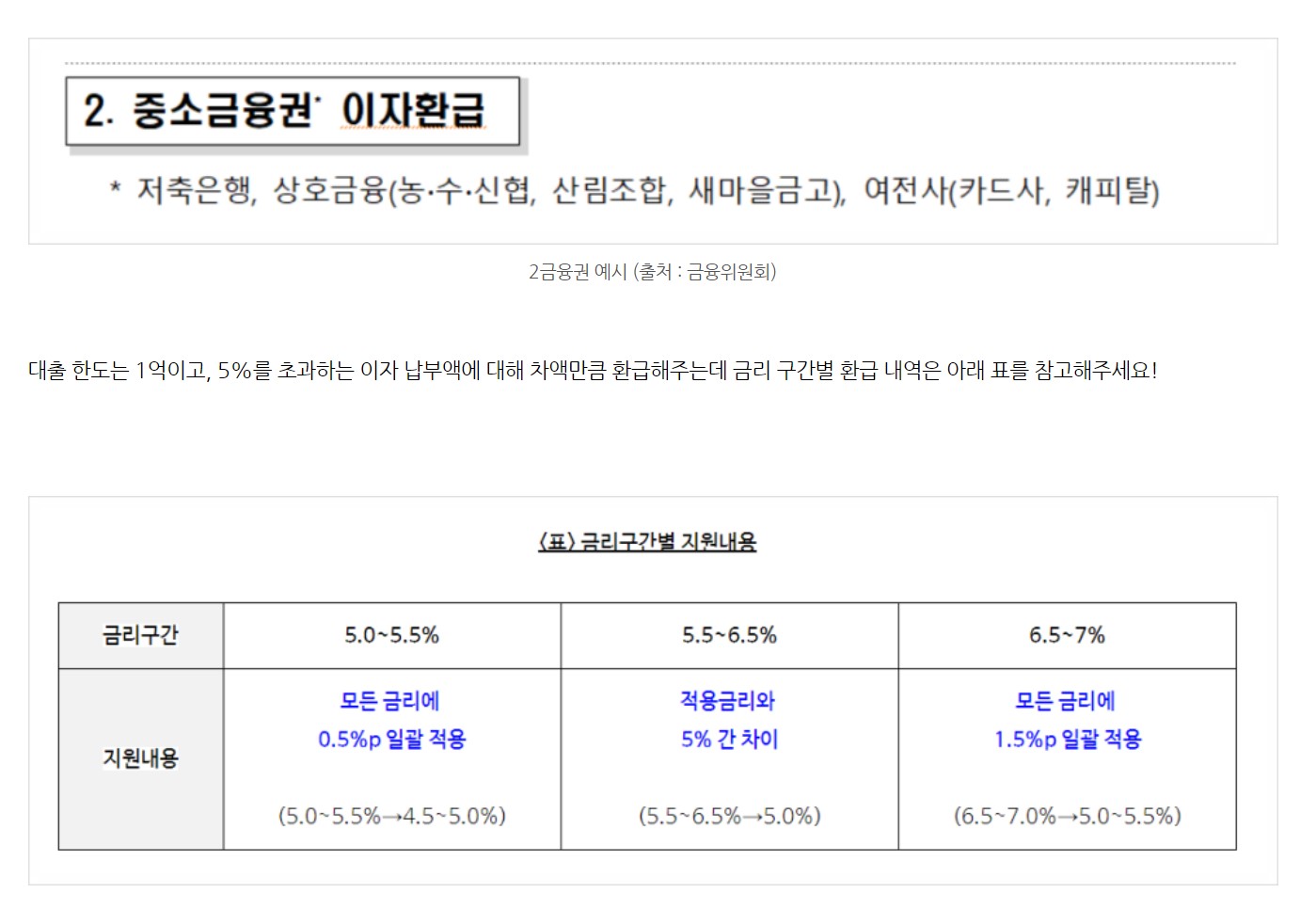

2금융권(저축은행 캐피탈 금고)

1.금융권은 다소 복잡합니다(여기서 말하는 2금융권은 저축은행, 농협, 수.신협, 산림조합,새마음금고) 여전사(카드사, 캐피탈)

2.저축은행의 경우 금리 구간에 따라 환급 규모가 다릅니다.

① 대출 금리가 5~5.5%면 1년치 이자 0.5%입니다. 1억이면 50만 원입니다.

② 반면 금리가 5.5~6.5% 사이라면 5%에서 5%를 뺀 만큼 지원이 됩니다. 6%면 1억 원 기준으로 100만 원입 니다

③ 마지막으로 6.5%에서 7% 사이일 경우 1.5%p가 일괄 적용됩니다. 금리가 7%일 경우 1억 원을 기준으로 150만 원이 환급됩니다.

--------- 확실히 제2금융권은 지원이 덜 되고 조금 복잡합니다 -----------

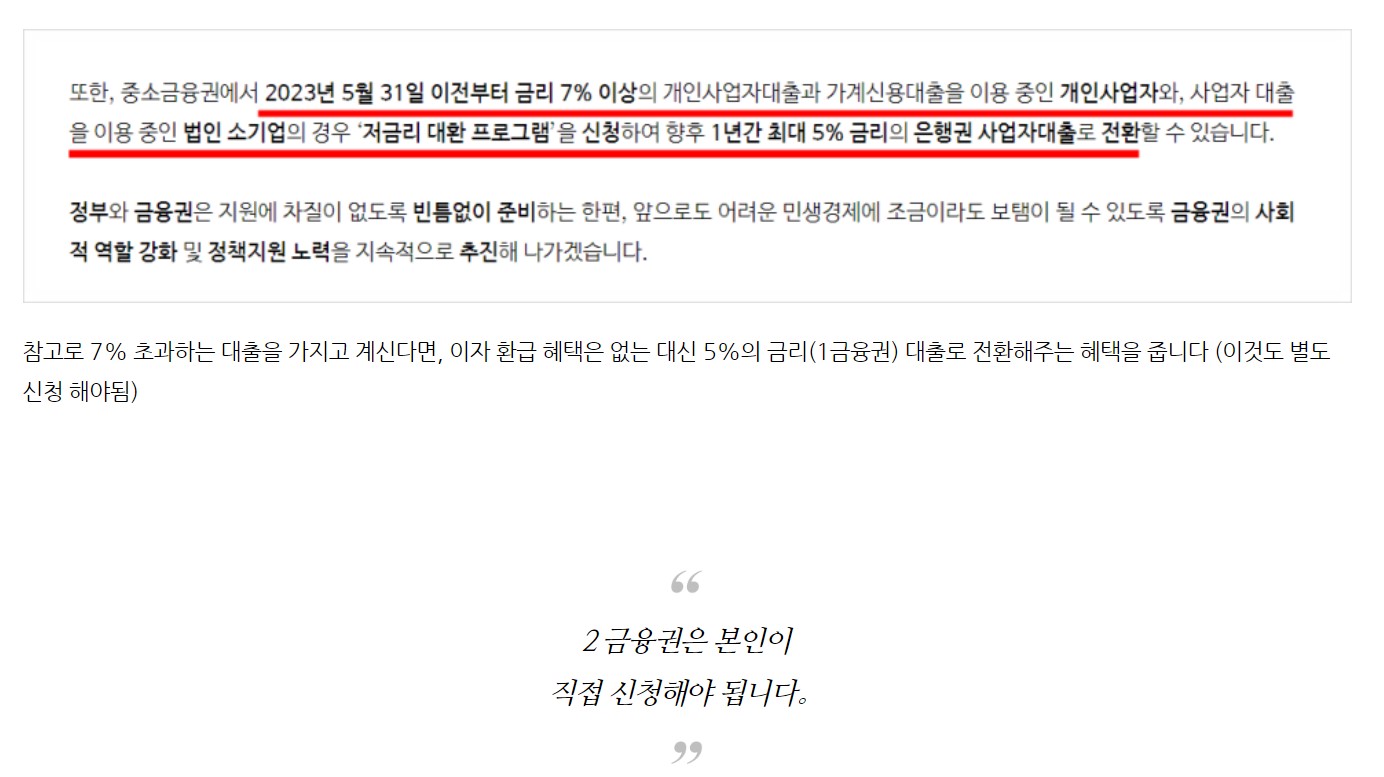

소상공인 이자 지원은 기본적으로 불필요하지만, 제2금융권(중소금융권)을 신청해야 이자 환급이 가능합니다.

은행권은 국가 예산이 아닌 은행 자체 상생금융 비용(앞서 언급한 횡재세 대신)으로 구성돼 있기 때문에 은행이 자체적으로 돌려주지만 중소 금융권의 경우 집집마다 예산을 보전해주고 있습니다.

그래서 신청만 하면 이자 감면이 되고, 정보 제공에 대한 동의가 있어야 합니다.

그리고 2금융권의 경우 1금융권과 달리 이자 환급은 조금 더 늦게 이루어집니다. (아직 정확한 시기는 나오지 않았습니다.)

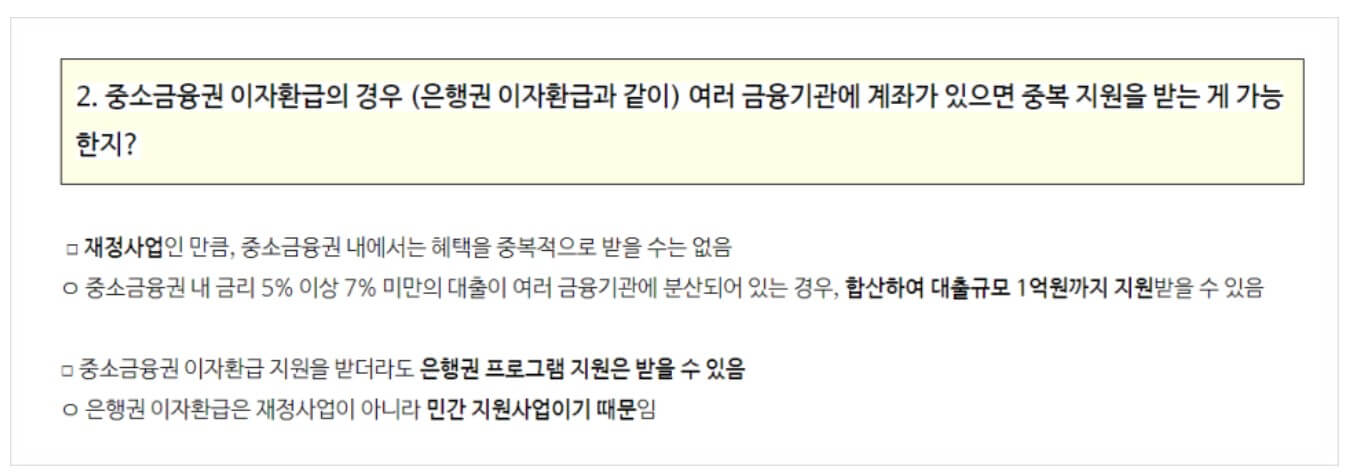

여러군데 대출이 있는 경우

여러 개의 대출이 있더라도 총 1억 원까지 환급받을 수 있습니다.

예를 들어 a저축은행은 5000만원, b저축은행은 7000만원의 대출이 있다면 a+b는 1억원의 이자 감면 혜택만 받을 수 있습니다.

제1금융권은 별도의 신청 방법이 없어 이자가 자동으로 현금화되지만, 제2금융권인 신용협동조합, 카드사, 여전사, 캐피탈의 경우 이자 현금화 신청 방법을 알아야 합니다.

그러니 자영업자 이자 환불은 꼭 챙겨주시기 바랍니다!